In risposta ai frequenti interrogativi circa l’uso del denaro da parte di operatori e di famiglie con cui co-progettiamo percorsi personalizzati, abbiamo ritenuto utile condividere una riflessione circa la sua importanza simbolica e le occasioni che propone.

Il danaro è un riferimento fondamentale per una vita autonoma ed indipendente e fornisce ragioni circa il dover lavorare, il dover apprendere, il dover imparare sempre più ad essere autonomi. Propone l’incontro con la realtà, con quei grattacapi che caratterizzano il quotidiano e che bisogna imparare a conoscere e a saper affrontare. Il biglietto dell’autobus, la ricarica del telefono, l’uscita con gli amici, l’ingresso al cinema, l’acquistare ciò che occorre, il contribuire alle spese di casa … Non è il riduttivo ricevere correttamente il resto dai 5€ che mamma o papà hanno messo nel portafogli, dimostrando di saper contare, ma rappresenta quell’occasione potente per entrare e comprendere l’organizzazione sociale, con le sue convenzioni e le sue regole. Pertanto va introdotto già nella prima infanzia, nella vita dei bambini, in particolare di quelli con bisogni speciali.

L’uso del denaro, come spesso pregiudizialmente si potrebbe pensare, non è di per sé saper fare le 4 operazioni oppure qualcosa di direttamente legato alla verifica, al controllo o, ancora peggio, al pericolo. Al contrario propone occasioni per scoprire e sperimentare il proprio potere di azione sul mondo, per scegliere e per questo ha a che fare con la maturazione delle propria identità, originalità e stile di vita: chi sono, cosa mi piace, cosa mi serve, cosa mi interessa, cosa posso fare…

L’uso del danaro va allontanato dal mero saper fare le quattro operazioni, dalle verifiche, dai conti… ed introdotto come conoscenza più profonda. Imparare a gestirlo significa imparare a fare la spesa, capire il valore degli oggetti, pianificare, ipotizzare, dover scegliere, comprendere a cosa serve contare, misurare,… significa collegare tutti questi apprendimenti al vivere sociale, agli altri, alla comunicazione, al saper leggere e scrivere, andare al cinema, prendere l’autobus, il treno, andare in vacanza, lavorare, donare, risparmiare in funzione di …; significa far riferimento a situazioni ed a contesti complessi, a vissuti, ricordi, emozioni, ….

Pertanto, quello che consigliamo alle famiglie è di concordare con il proprio figlio, la propria figlia, già dalla prima infanzia, una cifra settimanale, una paghetta utile per iniziare a far fronte ad alcune piccole necessità, calibrate in base all’età e, in casa, di condividere ragionamenti e pensieri circa l’uso del denaro: cosa si vorrebbe fare, cosa occorre, cosa manca, per cosa risparmiare ecc…

Il parlare di denaro in casa spesso è legato a domande/verifica tipo: “quanto hai, quanto ti rimane, tornano i conti, ti hanno dato il resto giusto?”. Al contrario parlarne diviene un’occasione utile per esplicitare pensieri, ragionamenti, mostrare a specchio itinerari legati a ciò che tramite il denaro si veicola, si lascia traccia, si decide, si concorda: scelte, responsabilità, desideri, bisogni….

Prima di usare il denaro bisogna saper contare?

Ragazzi e ragazze con necessità speciali sono spesso, e in maniera ripetitiva, immessi in esercizi senza chiare finalità, legati alle quattro operazioni, ma poco di frequenti vengono coinvolti nella risoluzione di problemi. Le difficoltà in aritmetica, a volte, propongono situazioni che dilatano infinitamente il tempo degli esercizi per acquisire quelli che si chiamano di frequente gli “automatismi” del calcolo con il risultato di “restringere” o, di frequente, annullare il tempo e le occasioni per vivere altre esperienze legate al valore dei soldi e per impadronirsi di competenze legate all’uso del danaro. Molti insegnanti sono fermamente convinti che sia necessario conoscere il calcolo aritmetico per saper o per poterlo utilizzare arrivando anche a convinzioni paradossali. Durante un colloquio un insegnante sostenne, per esempio, che il suo alunno non sarebbe stato in grado di prendere l’autobus n. 48 perché sapeva contare solo fino a 10!

Il legame pregiudiziale al valore del numero aveva fatto dimenticare a quell’insegnante che oltre al valore aritmetico vi è anche una sua connotazione di forma. L’attività sulle autonomie del prendere l’autobus sarebbe stata bloccata se si fosse seguita la mentalità del valore numerico espressa dall’insegnante. Fu invece possibile perché si pose in primo piano l’attribuzione formale al numero 48 ed il ragazzo, avendo in mano una foto dell’autobus con la scritta del numero 48, potè iniziare il suo progetto di autonomia negli spostamenti facendo riferimento alla forma e non al valore numerico.

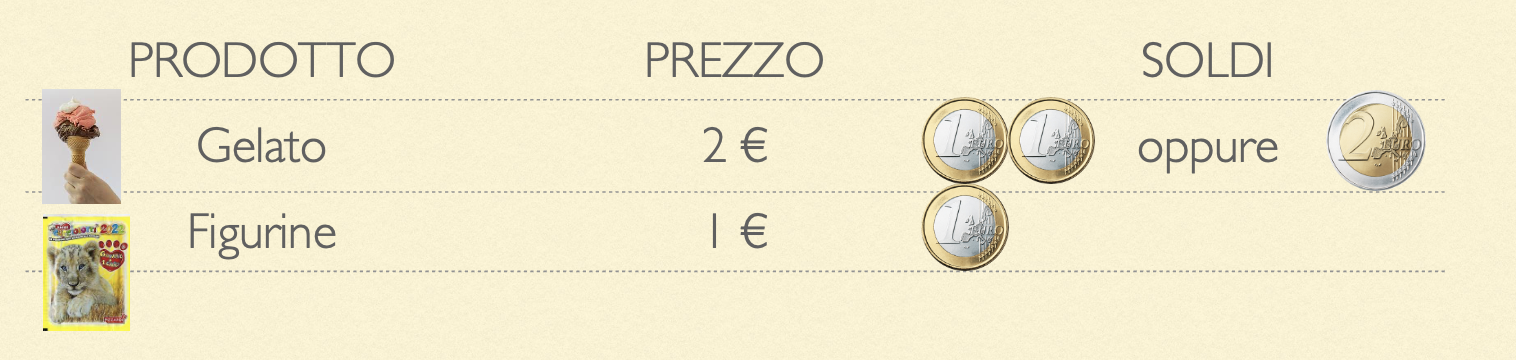

Lo stesso può essere fatto fin da piccoli costruendo per esempio dei listini prezzo che aiutano a memorizzare e a prendere confidenza con il fatto che ogni cosa ha un suo valore e il valore è rappresentato da forme diverse: il gelato costa 2€, un pacchetto di figurine 1€… Un’attività che parte dal vissuto, dall’esperienza reale con una finalità chiara e desiderata, iniziando con lo sperimentare le corrispondenze, il manipolare quantità per poi, pian piano, condurre a conoscenze e competenze più approfondite, le quali, anche qualora non dovessero arrivare in tempi rapidi o per nulla, non andrebbero comunque a bloccare la possibilità di agire nel mondo e accrescere l’esperienza personale.

Denaro e adultità

Crescendo il denaro diviene uno strumento potente per sostenere la visione di sé come adulto, per sperimentare un proprio potere di azione e autodeterminarsi.

Il denaro rappresenta inoltre uno strumento per sperimentare un ruolo attivo della vita famigliare, contribuendo ad alcune spese e occupandosi di alcuni ambiti.

Per organizzare al meglio la “paga settimanale” (e quindi anche stabilire la cifra) dobbiamo prima di tutto fare una riflessione. L’uso del denaro da parte della persona con deficit non deve comportare per lei l’essere solamente una sorta di “trasportatore” di denaro: sono i miei genitori che hanno la totale gestione del denaro (anche del mio) e mi danno di volta in volta cifra che io “trasporto” in alcune cose (già pensate e già più o meno fisse): mi danno 10€ e vado al cinema, mi danno 15€ e vado a mangiare una pizza (li prendo da loro e li consegno in cassa)…. Se si tratta unicamente di fare questo tipo di passaggio le stiamo dando solo l’onere di dover fare una fatica (quella di contare) senza però investire su ciò che davvero ci interessa, ovvero darle la possibilità di pensare, organizzarsi, pianificare e conquistarsi dei suoi personali obiettivi.

Non si può apprendere il valore del denaro fino a che non si ha una quantità finita, in un lasso di tempo, da dover gestire. E’ quel limite che mi consente di imparare a dover riflettere dove spendere, come spendere, quando spendere, per cosa…

Conteggiare anticipatamente tutto il possibile (con il timore di precludergli qualcosa o che possano subentrare dei problemi a cui rispondere) o dare soldi all’occorrenza, toglie la possibilità di riflettere, organizzare, pianificare…. Bisognerebbe invece definire assieme una cifra settimanale, finita, calcolata sulla base delle necessità (prima necessità, tempo libero, formazione… ). La persona, con la somma a disposizione, può quindi iniziare a sperimentarsi giostrandosi in tali ambiti scoprendo che se spende tutto o troppo in uno poi non ne resta abbastanza per un altro e bisogna attendere la prossima settimana. Inizia così a sperimentare l’incontro con il limite, con la necessità di scegliere e di organizzarsi; anche assaporando il gusto di sudarsi un’occasione.

Un esempio: questa settimana mi restano 20€ per il mio tempo libero, cosa faccio? Vado al cinema oppure a mangiare una pizza? Questo non solo farebbe assaporare maggiormente quel cinema o quella pizza, ma in più farebbe acquisire maggior consapevolezza del valore di quei 20€ che per il momento sono sopratutto un certo tipo di banconota, ma non ancora o non del tutto il suo potere d’acquisto.

Questo sarà più possibile tanto più cinema o pizza o altro saranno possibilità da organizzare e non appuntamenti fissi, già calendarizzati (come uscita di gruppo pre-organizzate da altri)… divenendo una sorta di attività, di compito… a cui io non occorre pensare, ma ci si limita solo a farsi trasportare e ad usufruirne (senza coglierne le occasioni che questa potrebbe proporre in termini di socializzazione, autonomie, apprendimenti).

Il dover scegliere propone un doversi organizzare, scoprire la reciprocità, il riflettere su alcune variabili legate alle occasioni (c’è un film che non voglio perdermi), al tempo (piove, c’è il sole, meglio stare all’aperto, meglio al chiuso…), alle persone (io sono libero questa sera, ma il mio amico no, dobbiamo cambiare giorno…)…. La cifra settimanale potrà riguardare tutto ciò che progettualmente si concorderà essere di responsabilità della persona, tutto ciò che prevede una sua libertà di azione all’interno della quale imparare a dover esercitare delle scelte che dipendono da lei.

Utilizzare in modo attivo il denaro fa scoprire inoltre anche la dimensione del risparmio, non come qualcosa di astratto, moralmente imposto, ma come qualcosa di concreto, direttamente collegato al dover progettare, pianificare, condividere, sognare…. PENSARE! Spesso molte famiglie ci riportano che il proprio figlio/la propria figlia non ha particolare interessi e non saprebbe dove e come spendere i soldi di una ipotetica paghetta settimanale. Si accorgono successivamente che è proprio grazie all’uso del denaro che la persona scopre la possibilità di poter spendere e inizia così, pian piano, a coltivare desideri e interessi.

Strumenti mediatori

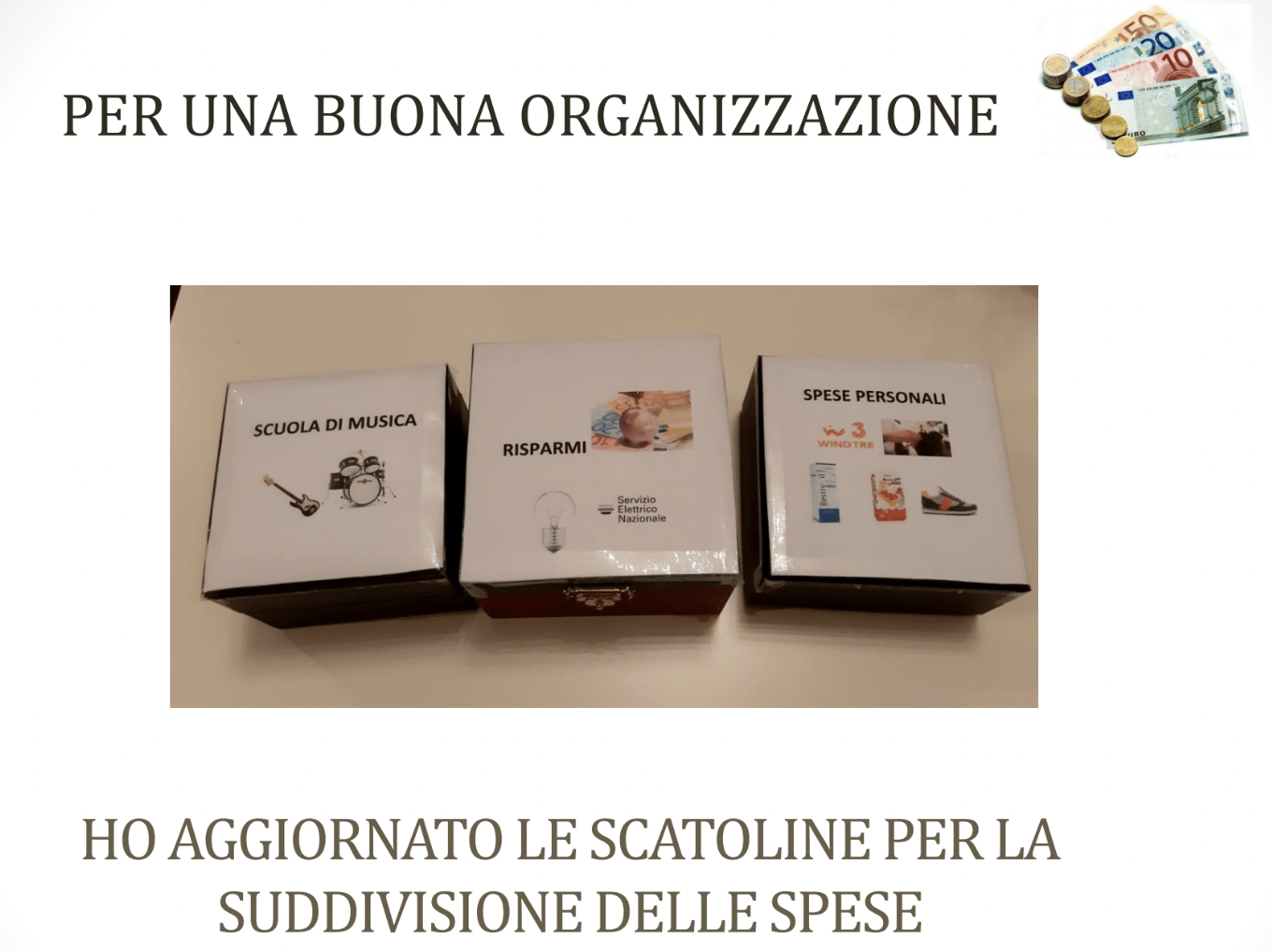

Numerosi sono gli strumenti che possono essere pensati in modo personalizzato per le esigenze della persona, per sostenerla nella gestione del denaro. A partire dalle simulazioni per imparare ad essere più disinvolti in casa, l’uso di listini prezzo, tabelle per organizzare le entrate e le uscite… Tra questi, uno strumento utile per gestire la cifra settimanale e visualizzare concretamente come distribuire l’importo totale in relazione alle differenti necessità, è il metodo dei barattoli.

Il primo barattolo potrà essere dedicato alle spese essenziali: la vita quotidiana, le bollette, il cibo, la spesa, l’affitto, i trasporti, la ricarica del telefono…. Gli altri saranno dedicati alle spese che caratterizzano la specificità di quella persona, il suo stile di vita, i suoi interessi… Un ulteriore barattolo potrebbe essere quello adibito ad un sogno, ad un progetto… in cui inserire volta per volta i risparmi fino a raggiungere la cifra stabilita.

Modello empatico-relazionale

In questi ultimi anni di formazione familiare e di supervisione agli operatori, stiamo dedicando molto attenzione alla costruzione assieme a loro di significati, di ciò che quell’occasione, quell’esperienza può rappresentare per la persona con deficit, evitando che sia un mero “far fare” passivo a favore di un’attivazione cognitiva.

autodeterminazione è l’atteggiamento e l’abilità delle persone di essere gli agenti principali all’interno della propria vita con l’obiettivo di migliorare la propria QDV

Le piste di lavoro, gli strumenti suggeriti diventano potenti e vanno a sostenere l’autodeterminazione se pensati all’interno di un approccio di tipo empatico-relazionale altrimenti rischiano di trasformarsi in meri esercizi o azioni subite (pensate da altri) portando la persona ad un’esecuzione passiva o peggio a disaffezionarsi al fare. Lavorare con le famiglie per aprire con loro i significati, i modi in cui si relazionano con il proprio figlio, il tipo di linguaggio che viene utilizzato, valorizzando e rispettando il pensiero originale e i significati che la persona attribuisce al mondo; questi ambiti necessitano di un’attenzione particolare da sviluppare all’interno di un’attenta co-progettazione